11ème tournoi duo de tennis de table organisé par le FOLCLO

Date : samedi 11 mai 2024 de 10h à 18h

Lieu : gymnase de Kervénanec à Lorient

Inscriptions sur : https://www.folclott.com/tournoi-duo-2023-pr%C3%A9sentation

C’est Noël dans les locaux de l’Office de l’Education Physique et des Sports et de La Lorientaise !

Nous vous souhaitons de Joyeuses Fêtes de fin d’année et nous vous donnons rendez-vous en 2024 pour une nouvelle édition !

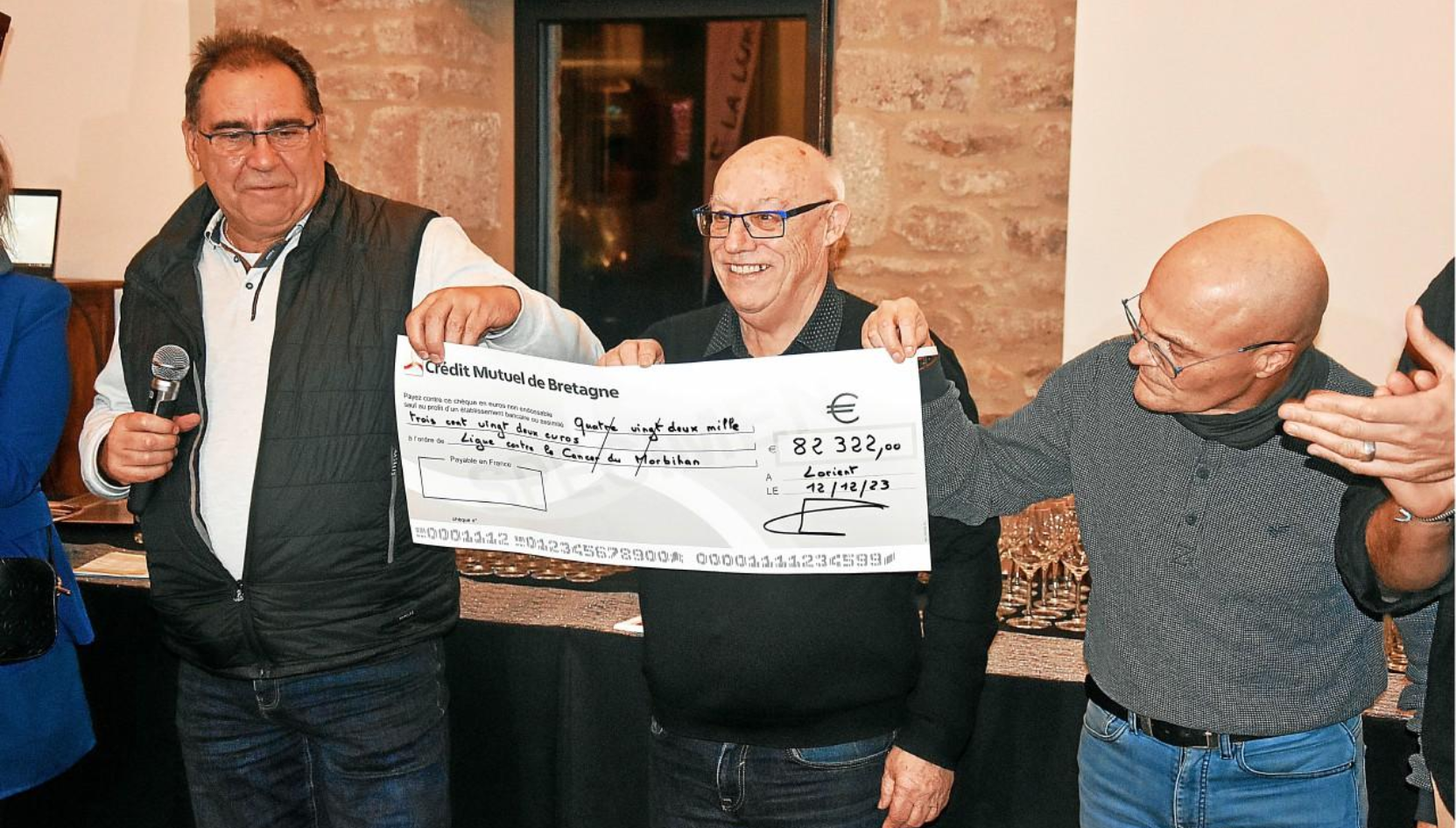

Mardi 12 décembre, pour notre plus grand plaisir, a eu lieu la remise du chèque par les organisateurs de La Lorientaise à Madame Sylviane Guidoux (Directrice du Comité du Morbihan de La ligue contre le cancer) en présence de Cindy Pogam et de Fabien Audard qui représentaient la Municipalité.

Encore une très belle somme cette année puisque le montant du chèque est de 82 322 €. Ce qui porte la somme remise depuis la première édition à 747 619 €.

Encore un grand merci à toutes les participantes, à tous nos partenaires, tous nos bénévoles et les associations donatrices, sans oublier bien sûr tous les membres du comité d’organisation de La Lorientaise 2023.

Tous les ans, la remise du chèque est l’aboutissement de La Lorientaise, et nous en sommes très fiers !

Le rendez-vous est déjà pris ! Nous vous attendons toutes et tous en Octobre 2024 !